内地经济步入「新常态」,在投资增速从高位退档、出口放缓的背景下,消费作为拉动经济引擎的作用愈发凸显。2014年最终消费支出对内地GDP的贡献率达51.2%,不仅比上年提升了3个百分点,亦高于48.5%的投资贡献率。同时,随着消费者的实力与理性与日俱增,加上科技日新月异,内地消费市场不但规模见长,而且「新意」层出不穷;有志发展内地市场的商家宜多加留意和思考。

从高端到平民 个性化定製受追捧

去年底的中央经济工作会议在阐述经济发展「新常态」时指出了内地消费新常态的一个特徵,就是「模彷性排浪式消费阶段基本结束,个性化、多样化消费渐成主流」。事实上,近年内地大众快速消费市场的增长正持续放缓;根据市场研究机构凯度消费者指数(Kantar Worldpanel)的报告,中国快速消费品市场的销售额增长率从由2011年的15%下降为2012年的10%和2013年的7.4%,2014年更跌至5.4%。

另一边厢,个性化市场渐渐走向繁荣。随着讲求个性、标榜自我的年轻一代逐渐成长为消费主力军,「与众不同」开始成为新世代消费者在选择产品或服务时的一个「加分项」;而且消费者愈来愈重视购物的体验,例如在量身定製(Customisation)过程中与设计师、谘询师等之间的互动及参与感。不少消费者喜欢透过定製来彰显自己的身份、文化底蕴、审美情趣以及生活主张,带动了个性化产品和服务层出不穷,从服装定製、香水定製、家居定製到饮食定製、旅游定製、理财定製等,不一而足;而私人造型师、调香师、健身教练、营养顾问等行业以及各种定制网站亦如雨后春笋般冒起。

现今,私人定製已不再是高端奢侈品的「专利」,而是潜移默化地「飞入寻常百姓家」;不少品牌推出了较为平民化的定製产品菜单,消费者可在菜单上自行选择和搭配,以合理的价格拥有专属自己的产品。与此同时,紧贴快速增长的个性化需求亦成了众多新兴品牌赢取年轻顾客青睐的着力点,甚至藉此来与「传统大牌」分庭抗礼。例如,创立于2011年的内衣品牌「Adore Me」在网络上销售个性化设计、定价相宜的内衣,与美国内衣市场领导者「维多利亚的秘密」 (Victoria’s Secret)相对保守的风格和高昂的售价形成鲜明对比,成功赢取了一批不满足于标准化、模式化的顾客。

反腐后见真章 奢侈消费两极分化

内地政府近年掀起了声势浩大的反腐浪潮,剑指公款消费,大力打击奢华行为。然而,中国毕竟仍是全球奢侈品市场的头号客户;根据中国奢侈品市场研究机构财富品质研究院发佈的《中国奢侈品报告》, 2014年中国人买走了全球46%的奢侈品,消费总额约达1,060亿美元。

在过往公款畸形消费的「水份」被挤出之后,内地奢侈品市场的增长态势反而体现了真正买家的实在需求。但随着这一高消费群体日益成熟以及对奢饰品的认知日渐增加,其消费动机已开始从炫耀身份转向追求格调,消费心态亦从对logo的盲目崇拜转向寻找适合自己的品牌。正如罗德公关与益普索市场研究集团联合发佈的《2014中国奢侈品报告》所指的,中国奢侈品消费者对独特性的要求已明显上升。

内地的奢侈品市场正呈现两极低分化的端倪。一方面,富有阶层对顶级奢侈品的消费需求表现坚挺,特别是高端小众的定製品牌以及设计师品牌备受追捧。另一方面,随着新一代中产阶级的壮大,性价比相对较高、设计时尚前卫兼且富有个性化的「轻奢品」(Affordable Luxury)异军突起。这类以较年轻者为目标客户群的入门级奢侈品牌,儘管进入内地时间较短,其潜力却不可小觑;谘询公司贝恩(Bain & Company)的分析预计,「轻奢品」市场规模到2017年将会翻一番。可以说,在二三线品牌纷纷突围之下,传统的一线大品牌虽已不再独美,但奢侈品牌在中国市场仍有相当的发展空间。

线上线下融合 网上支付包罗万有

近年「剁手族」一词在内地兴起,折射出网购惊人的普及程度。根据中国互联网络信息中心(CNNIC)发佈的《第35次中国互联网络发展状况统计报告》,截至2014年底,中国网购用户规模达3.61亿,年增长率为19.7%,中国网民使用网购的比例从48.9%提升至55.7%;而根据谘询机构艾瑞发佈的2014中国网络购物市场数据,去年中国网购市场交易规模达到2.8万亿元人民币,48.7%的增幅仍然强劲(见附图1)。

有见于线上渠道不断蚕食线下销售份额,不少传统企业争相「触网」,以期借助线上和线下的融合(O2O模式)来扭转劣势。据不完全统计,2014年至少有14个领域涉足O2O,从吃喝玩乐、居住用行到生老病死都包括在内;其中,脱颖而出的服务平台包括订餐「饿了麽」、预约的士软件「滴滴打车」以及房地产营销平台「房多多」等,反映了目前内地居民越来愈多范畴的消费需求已经可以透过互联网得到满足。

现时的消费者越来越习惯先在线上查阅商家口碑、产品评价并进行查询,然后进行网上预订和支付后,再坐等商品配送上门或是直接到线下实体店去享用如餐饮、电影等服务,最后再回到线上分享对是次消费和售后服务的体验。商家则会透过推出自家App或借助微信、淘宝等主流平台进行推广,并与顾客展开互动,令线上的营销和下单与线下的展示和体验结合起来,形成推动消费的合力。

同时,网上支付已不再只是网购的一个配套环节,而是晋身为全方位的「生活助手」。在2004年底方正式成立的支付宝日前发佈了十年对账单;在过去的十年裡,支付宝的3亿用户平均每人完成了20笔生活缴费、转账还款、话费充值等网上支付。支付宝估计,网上交易既省时又省钱,用户因此而人均节省了至少10个小时。此外,如果按照银行处理每笔相关业务会产生10元左右的人均柜面成本来计算,银行和公用事业缴费机构亦得以节约600亿元人民币的成本,更有节能环保的好处。

网上支付还让消费支付与存款理财实现了几乎「无缝」的衔接,助推了互联网金融的崛起。互联网理财产品近两年大行其道,凭着「零」门槛、随时申赎、高收益率等卖点迅速受到大众追捧,开创了全民理财和普惠金融的新时代。以支付宝于2013年推出的「馀额宝」为例,用户透过支付宝钱包即可直接投资货币基金;从「馀额宝」诞生至2014年底的19个月以来,总计已有1.5亿人藉此赚取了258亿元人民币的投资收益。

移动支付助力 网络消费遍地开花

沿海省份依然是目前内地网上消费的主力军。以网上支付为例,最近十年内地民众透过支付宝总共进行了423亿笔网络支付;若以十年总支付金额佔全国总量的份额来看,广东、浙江、上海、北京和江苏分别以15.5%、12.5%、9.3%、9%和8.8%稳居前五位,合共佔比已达全国的55.1%,而且按支出总额计算出的「百强县」亦集中在浙江、江苏和福建等沿海地区。

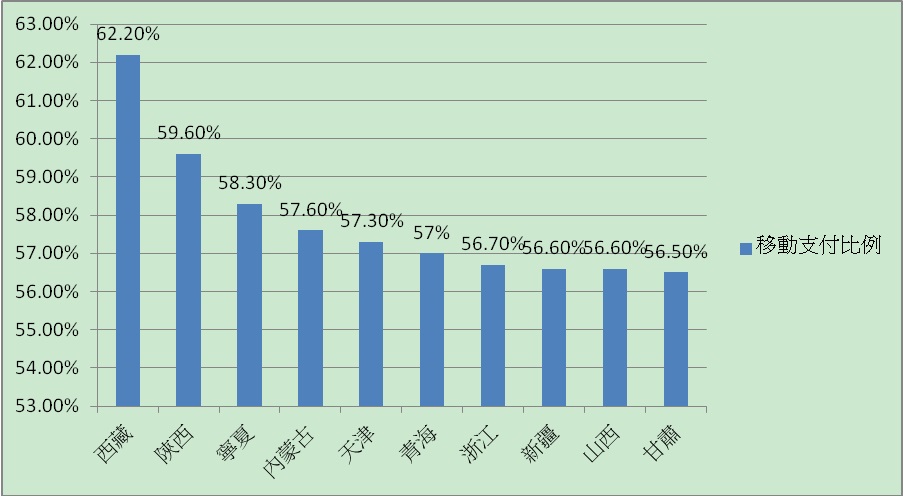

但随着移动支付的普及,中西部地区呈现了迎头赶上的势头。2014年,各省移动支付笔数佔比的头四名全部为西部省份所垄断(见附图2);其中,西藏更是自2012年开始连续三年蝉联全国冠军,其手机支付比例在2014年达至62%。而按照十年间人均支付金额的涨幅来看,西部地区同样令人刮目相看;其中,西藏山南地区、日喀则地区和新疆博尔塔拉蒙古自治州名列前三名,山南地区2014年的人均支付金额更相当于10年前的600多倍,日喀则地区则达到10年前的145倍;相比之下,北京的人均支付金额在10年间的涨幅则为46倍。

值得留意的是,小城居民的网购「战斗力」似乎比起大城市居民更甚一筹。2014年,浙江金华、安徽黄山的人均支付宝支出金额分别达人民币39,965元和39,029元,高过上海的38,561元、深圳的28,185元以及广州的25,606元;而蝉联「百强县」榜首的浙江义乌早在2013年的人均网上支出就已超过4万元人民币。即使是在大城市中仍属新鲜事物的「海淘」,小县城居民亦使照样得心应手;2013年,江苏宜兴平均每100位淘宝用户中就已有9位曾进行过海外网购。

网购在三四线城市和农村地区的火爆,正正凸显了内地网上消费力量快速下沉的巨大潜力。由于三四线城市的实体店铺往往不如大城市般佈局密集,商品种类亦较不丰富,驱使生活走向富足的当地居民更倾向于「以虚补实」,透过网络来满足消费需求,填补线下设施的不足。

「造血」新政频出 新思维迎接新事物

近年,内地政府将扩大居民消费作为「谷内需」策略的重中之重;自2013年以来,中央出台的促消费政策已逾40项。国务院在去年10月的常务会议上提出要重点推进6大领域的消费,包括促进养老家政健康消费、壮大信息消费、提升旅游休閒消费、推动绿色消费、稳定住房消费和扩大教育文化体育消费。刚刚「出炉」的2015年政府工作报告中重申了这六个消费增长点,并表示政府会在促进居民收入的增长和健全社会保障制度的同时,致力于建立健全消费品质量安全监管、追溯、召回制度以及查处制售假冒伪劣行为,透过改善消费环境,让消费者在「血拼」时更加无后顾之忧、有更多「弹药」和更多的选择。

从中可以管窥到,内地政府制定促消费政策的思维亦已发生了转变;与过往「家电下乡」、「汽车下乡」等一次性「输血」的财政补贴政策不同的是,现在政府更倾向于透过壮大热点消费、培育新兴消费等市场化手段,为内需「造血」。为了挖掘和培育潜在的消费增长点,政府对新兴的消费型态和行业的取态亦更具包容性和前瞻性,在关注、引导和适当扶持的同时施以一定程度的监管。以信息消费领域为例,政府一方面对P2P加以规范,并及时遏制比特币的炒卖活动,另一方面则对互联网金融的整体发展予以首肯而非简单地压制。继2014年的政府工作报告中表示要「促进互联网金融健康发展,完善金融监管协调机制」之后, 2015年政府工作报告更明确提出要「把以互联网为载体、线上线下互动的新兴消费搞得红红火火」。在政府的护航之下,内地消费结构有望持续升级,尤其是发展型、享受型的新消费型态料将亮点涌现。

密切掌握动态 港商扬长亦需补短

在内地新一轮的消费浪潮中,香港的企业凭着产品和服务素质高、信誉佳、性价较好以及时尚新潮等固有优势,加上自身在引进国际潮流、定製化服务以及中档品牌等方面的丰富经验,实不难有一番作为。但比起内地和海外的竞争者,港商对网络平台的运用仍相对逊色。港商若能取长补短、密切留意消费市场变动趋势,相信仍可把握机遇,成为内地消费新常态下的「弄潮儿」。

附图1: 2011-2015中国网络购物市场交易规模

注: 网络购物市场规模为C2C交易额和B2C交易额之和。

数据来源:艾瑞谘询

附图2: 2014年移动支付笔数佔比排名前十位的省份

注: 支付笔数佔比是指有关地区支付宝用户使用手机等移动装置进行支付的交易笔数佔该地区总支付笔数的百分比。

数据来源:支付宝