(「品牌大湾区」项目调研报告摘录之一)

随着「粤港澳大湾区发展规划纲要」的推行,大湾区的经济、社会发展和区 域市场一体化的进程正迈上新台阶,区内消费潜力进一步释放,涌现出巨大的商 机。与此同时,科技迅猛发展、社交媒体和新零售方兴未艾、商业形态更新换代, 加上新冠肺炎疫情的冲击以及区内社会政经环境的潜移默化,正促使大湾区的消费文化和消费者行为发生深层次改变。对香港企业来说,看似熟悉的大湾区市场 似乎已经变得愈来愈见陌生。

香港品牌发展局和香港中华厂商联合会委托专业的大学研究团队在2020 年下半年就粤港澳大湾区市场的发展态势进行了一项研究,针对湾区内的9 个广东城市和澳门的消费者开展了大规模问卷调查,成功访问超过1,700 名当地居民。研究从宏观和微观的角度界定、分析粤港澳大湾区过去几年及未来一段时间的市场环境、竞争环境、渠道环境、商业环境的变化,并从湾区的整体概览和各城市的差异性比较等层面透视大湾区居民的消费形态、偏好和特点,了解他们对香港品牌的认知、态度及其变化趋势,冀望为香港企业开拓大湾区市场以及制定品牌管理策略提供第一手资讯和具参考价值的建议。研究团队于2021 年6 月发表了《粤港澳大湾区消费者对香港品牌的态度及购买行为调查报告》(《报告》) 其中以下几点关于大湾区市场趋势的研究发现尤其值得港商留意:

1. 中国消费市场新趋势:翻天覆地的商业环境与消费行为变迁

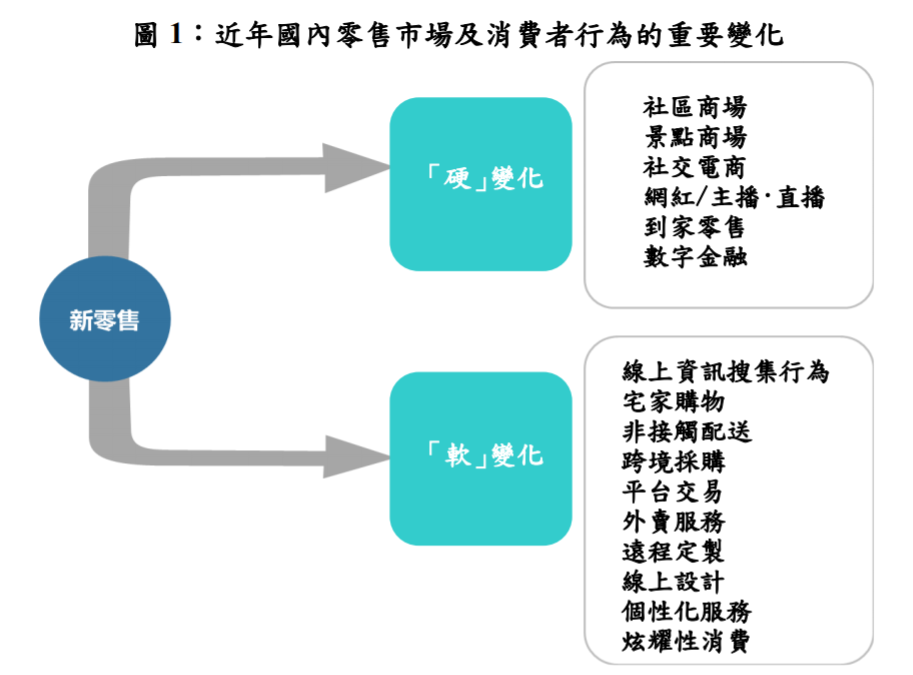

中国的零售市场在过去几年蓬勃发展,移动支付、新零售商业模式、社区商 场等崛起,令整个商业环境正经历着翻天覆地的变化,而消费者购买行为的转变 亦日趋全面和深入。报告尝试从「硬」及「软」两方面的变化概括中国零售市场 的新格局 (见图 1)。

在硬件方面,主要表现为线上线下相互融合的全渠道零售(Omni Channel Retailing)已真正形成。社区商场陆续落成,一改过往住宅小区缺乏商户或仅有少量商户的社区规划;加上社区商场内往往还开设网上订货的取货店,让网上下单的配套服务更齐全、方便和具有效率。面对这一变化,现代商场除了围绕不同主题、以差异化策略吸引人流外,不少已开始走上景点化路线,成为消费者消闲活动及打卡的重要场所,提供更具创意、融合线上线下的品牌体验。

线上零售除了传统电商例如天猫、京东等之外,不少社交电商比如拼多多、 洋葱等迅速兴起,带来不同的商业模式和游戏法则。网红界因为新冠疫情催生了「企业家」及「员工」直播,更配合社交电商的运作模式,造就了某些消费者得以利用直播带货在朋友圈中推介品牌及产品,从而在意见领袖(KOL)之外出现意见顾客(Key Opinion Customer,KOC)。随着网店产品品类的扩张,社交电商和某些传统电商选取的品牌或产品组合往往都会「一篮子」地推送予客户或鼓励客户在朋友圈中推广,仿佛是「到家零售店」 。同时,不少移动支付平台为消费者提供小额的短期贷款,让客户纵使支付户口存款不足,亦可借立即到手的贷款购物。

在软件方面,零售消费市场愈趋齐全的硬体设施,带动企业提供更多与购物有关的功能和服务;这亦促使中国消费者在寻找品牌和产品资讯、购买行为、消费行为以及相关服务和售后活动等诸多方面均出现了新变化。例如,会花费更多时间在网上寻找品牌、产品或服务的资讯,宅家购物及跨境购物成为常态,外卖服务大行其道,定制产品或服务更是方兴未艾的趋势。受新冠疫情的影响,消费者的健康及安全意识提升,对非接触配送和服务以及全渠道体验的要求更高。

2. 大湾区商业形态的变化:消费力迸发与趋向白热化的商场竞争

近年,粤港澳大湾区经济快速增长,民众收入水平显著提高,促进区内的消费潜力急剧迸发。大湾区的GDP 总量由2015 年的8.89 万亿元人民币增长至2019 年的11.59 万亿元,年均增速超过7%,略高于同期的全国水平;2019 年大湾区内地9 市的人均可支配收入增速均在7.6%及以上,常住人口的人均储蓄存款节节攀高,对居民消费的购买力提供了强而有力的支撑。 2019 年,大湾区内地 9 市的零售市场规模均超过千亿元人民币,消费力最高的广州更接近万亿元,消费潜力 之大可见一斑。

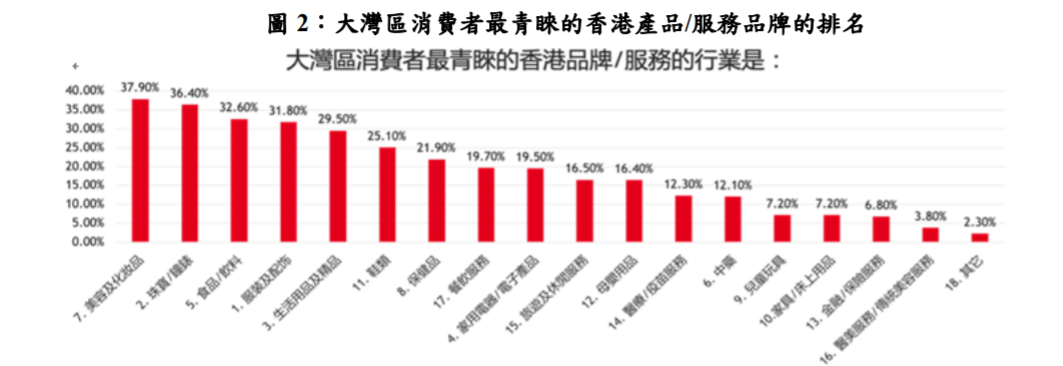

就居民消费支出结构而言,食品烟酒与居所均为大湾区内地9 市居民最大的两项消费开支,其次为交通开支,教育文化及娱乐方面的开销一般居于第四位;而港商最擅长生产的服装及日用品,在大湾区居民消费支出占比的排名上反而相对靠后。参考此次问卷调查的数据,美容及化妆品(占回应者的37.9%)、珠宝/钟表(36.4%)、食品/饮料(32.6%)、服装及配饰(31.8%)和生活用品及精品(29.5 %)乃最受大湾区消费者青睐的前五类香港产品或服务品牌;而从事鞋类、保健品、餐饮、家用电子产品、旅游及休闲、母婴产品的香港品牌亦较受大湾区消费者的欢迎(如图2所示)。研究团队建议,港商宜紧密跟进大湾区城市的城镇化进程和人口结构的变化,以此预测各地不同品类消费品的需求变化。

另一方面,随着新兴中产家庭的崛起,大湾区消费者的整体素质逐步提高,对舒适的购物环境和服务标准期望日益提升,促使当地购物中心的数量呈爆发式增长。过去十多年来,大湾区购物中心的数量以每年25%左右的增速从约900家增长到6,000多家。仅在2019年,大湾区内地9市新开的购物中心就多达500个,2020年又新增190多个购物中心;在商场配套日渐完善的同时,彼此间的竞争亦愈见激烈。

过往不少内地人士喜爱亲自赴港购买香港品牌的产品,认为买到假货的机率较低且店员服务更好;但近年大湾区居民访港的频率已有减少的迹象,他们似已逐步淡化来港购物的惯性。本次调查还发现,喜欢在当地城市购买香港品牌的消费者比例(占回应者的51%)更已高过倾向于到香港购物的消费者比例(占48%)。

大湾区居民倾向于「就近消费」的行为变化和新特点,令香港企业在大湾区投资设立实体店以及改善网购和配送设施显得更具迫切性。 《报告》指出,香港企业在拓展大湾区市场时,需认识到商场定位和自己品牌定位的吻合性将更显重要;须通过详细的市场分析,选择与自己品牌形象和目标顾客相匹配兼且有前途的商场进驻,更要留意不少大湾区内地城市的商场已采取特色化及主题化的差异化战略吸引人流,以及许多城市正兴起社区化商场之风;这两种商场发展的新趋势对香港品牌的定位、形象、目标客户群以及品牌推广手段皆会产生重要的影响。

3. 大湾区消费文化的转变:「Z世代」崛起与理性消费的回归

从年龄层划分,中国目前的主要消费群体有「X世代」(出生于1965-1979年)、「Y世代」(1980-1994年)以及「Z世代」(1995-2009年)。本次问卷调查的受访者当中,15-24岁的年轻新生代占34%,25-34岁青年占37%,成熟壮年(35-44岁)占19%;这与国内消费主力客群的年龄分布基本吻合。当中,约7成的受访者月收入在4,000元人民币以上,6,000元以上者占44.5%。消费开支方面,大湾区内地9市受访者每月除去房租、学费及交通等的花费金额介于1,000-3,000元,其中珠海和深圳的高消费群(每月平均花费1万元以上)比例最高;澳门则因最低工资标准较高及重点行业的工资特殊性,受访者月花销大多介乎2,000-10,000元。

值得一提的是,中国的「Z世代」人口有约2.6亿,已成为国内最具消费力的客群之一;且他们大多成长于移动通讯及社交媒体兴起的年代,更重视个性化的品牌产品、活动和服务。惟研究团队指出,目前大部分香港企业对国内消费者的购买行为认知仍固化在「X世代」及「Y世代」两个消费群体的经验上,未能跟上「Z世代」消费者的步伐,对他们的消费习惯缺乏足够了解。

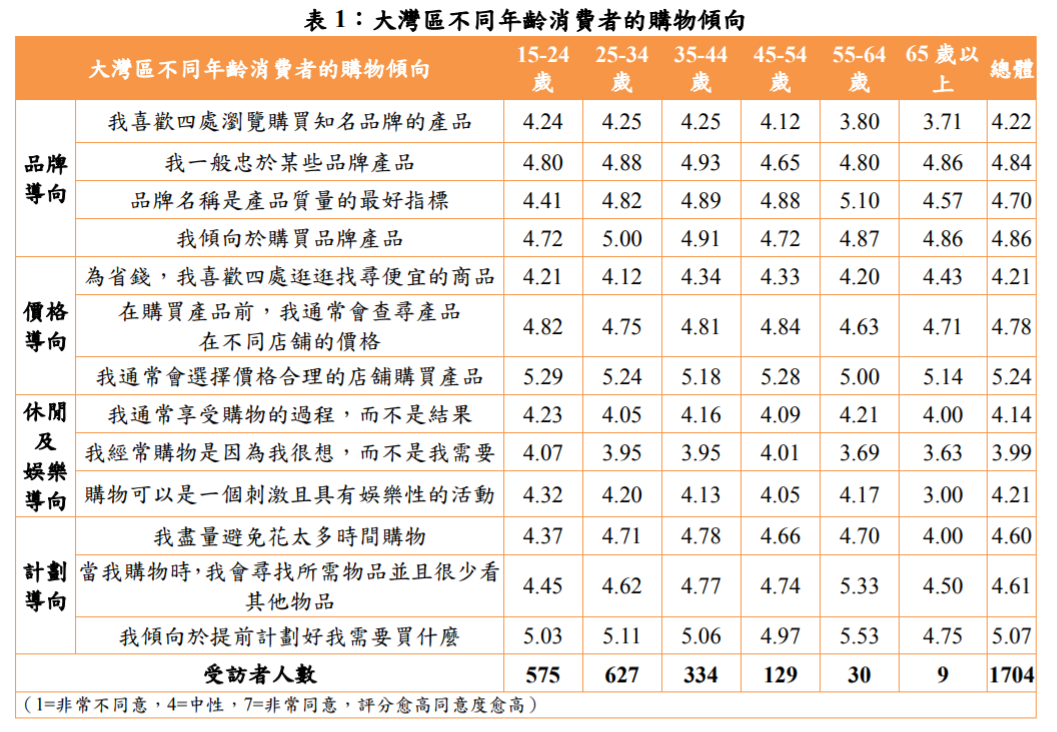

本次研究基于问卷调查的结果,勾划出大湾区消费者的一些购物行为特征。首先,消费者渐趋理性,他们购物有较强的目的性,解决「刚需」(刚性需求)是主要的购物动机。如表1所示,受访者普遍注重价格的合理性,会倾向于选择价格合理的店铺(5.24分),不少消费者表示会为了省钱而四处寻找便宜的商品(4.21分),得分较中性偏高;而且很多受访者倾向于提前计划好需要买什么(5.07分),动机多为出于「需要」,而不是单纯为「想要」购物而购物(3.99分)。

其次,尽管品牌仍是消费者选择产品时的一个重要考量因素,惟品牌在消费过程中的功能已有所不同;受访者对于品牌反映的社会地位已不太注重,炫耀性消费逐渐褪色(如表2所示)。对于是否会选择可以展现自身社会地位的商品,受访者的赞同度较低,他们倾向于既不会「愿意花更多钱」(3.88分),也不愿意选购「作用仅是能展示社会地位的商品」(3.52分)。大湾区消费者「对能展现我的社会地位的新产品感兴趣」(3.83分)的心态亦不算强烈,反而有更多受访者赞同「商品是否能展现我的社会地位与我无关」(4.33分)。

另一个值得留意的现象是受访者对品牌的忠诚度不高。在表1,受访者表示「会忠于某些品牌」的评分为4.84分,而「倾向于购买品牌产品」的评分为4.86分,均稍微高于中性,反映消费者对品牌的忠诚度不太会因为知名品牌而提高。部分消费者尤其是近年快速冒起的「Z世代」对品牌的忠诚度有所弱化,他们反而更加注重品牌的差异化利益及情感价值。

4. 网上消费习惯:体验导向与服务为先

资讯科技飞速发展,加上新冠疫情的影响,使得大湾区消费者的网上资讯搜寻和购买行为日益普及和活跃。此次调查显示,受访者于线上搜索产品与服务资讯时,最常使用的五大平台依次为:淘宝、京东、百度、小红书及天猫;于线上下单时,最习惯使用的平台则为:淘宝、京东、天猫、唯品会和拼多多。

至于网上消费时的考量因素,受访者最注重的五大核心因素(如表3所示),包括「质量」(5.86分)、「购买时的服务质量」(5.60分)、「购买的方便性」(5.55分)、「配送服务」(5.50分)和「退货/退款服务」(5.48分)。看来,大湾区消费者除了看重产品质量及品牌因素外,一些与服务相关的因素对购买决策的重要性正趋于提升,包括退货服务、配送服务、下单及取货的方便性等。

相比之下,促销的方式虽然仍是影响大湾区消费者购买决策的因素之一,但其影响力主要取决于促销优惠的吸引程度;而一些新兴的因素,例如「带货主播的销售技巧」(3.94分)以及「主播对品牌的评价」(4.05分)对消费者的决策影响并未如坊间所流传那般重要。

由此可见,大湾区消费者对购物已衍生出多种多样的服务期望,要求更丰富、更惬意、更符合个人生活方式的品牌产品以及购买消费和客户关系的体验。香港企业单靠具差异化优势的产品来支撑品牌在大湾区发展和推广,势必日益捉襟见肘;未来须探索如何提升服务水平以及利用市场营销元素、场景和政策等来设计和包装品牌体验,运用「售卖生活」的思维管理、推广品牌,创新品牌体验。

研究团队特别指出,一些港商对某些服务要求(如收货后退货)可能持有抗拒心态,但须看到及时的配送服务、退款退货、补偿等服务,已是现今中国零售市场的游戏规则,未能较全面提供这些附加价值服务将严重影响品牌及产品的消费体验和竞争力。港商须重新检视其商业模式,寻求一些具创意兼符合成本效益的方法,例如借当地战略伙伴的资源或利用服务APP等,有效地提供市场所需的服务。

正所谓「善战者,因其势而利导之」。确实,粤港澳大湾区市场近年的变化既深且广。港商必须认识到「时移则势异,势异则情变,情变则法不同」,而势变则需谋变;只有应变的步伐跟得上市场的变化,香港品牌进军大湾区的新征程才能无往而不利。

2021年6月