今年以来,康师傅速食麵、涪陵榨菜、牛栏山二锅头在内地市场的销量飙升,相关企业的股价曾一度大涨;加上以销售廉价商品著称的电商平台「拼多多」在过去短短叁年晋身为内地第叁大电商,并於今年7月成功赴美上市。故此,社会上对内地「消费降级」的讨论越来越热烈,甚至有网传戏言「吃2块钱一袋的榨菜,喝7块钱一瓶的二锅头,出门用摩拜单车,购物用9块9包邮的拼多多」,才是现今大部分中国老百姓的真实生活写照。

消费降速下的消费降级

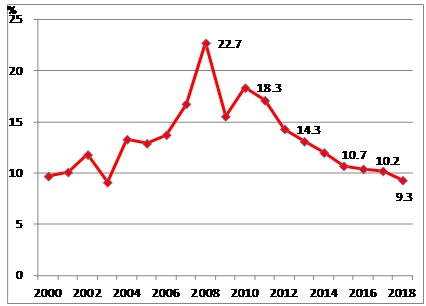

事实上,「消费降级」之所以成为近期炙手可热的话题,与当前内地「消费降速」的背景不无关係。消费者的支出增长「降速」以及购买行为包括所选择之商品结构或档次出现「降级」,二者可以说是衡量消费走弱在量上和质上的两个维度的指标;当消费积弱,「量」的增速持续放缓,自然会引起人们对另一个指标的关注。数据显示,近年内地的社会消费品零售总额增速拾级而下,从2010年的18.3%持续下滑至2017年的10.2%;2018年首八个月的累计同比增速仅录得9.3%(见附件图1),不只是连续第八年下跌,更跌破了过往相当长时间双位数增长的「常态」,带来了一种心理上的「震撼感」。

从字面上看,消费降级的反义是消费升级。观乎中国近年发生的消费升级,有多种突出表现,包括消费商品档次的提升;居民消费观念走向理性,追求更高层次的满足感,在购物时更重视品牌、个性化、情感价值、体验、社会地位和自我实现等;以及消费结构正从实物向服务转化。就具体的消费行为而言,民众在饮食消费上并非只求温饱,开始关注营养和健康;在住房方面更加强调舒适性和装修的格调与品味;在选购购物商品时不再一味追求价廉物美和功能性价值,而是享受过程中的品牌体验;亦会增加对娱乐、文化等服务型消费的支出等。消费降级恰恰相反,所反映的正是上述行为和表徵的「逆向」或者倒退。

目前,消费降级论的支持者主要「盯住」近期中低端、平民化商品畅销,风头之健堪比几年前甚嚣尘上的奢华消费之风。然而,亦有许多评论并不认同,尝试从不同角度驳斥此种观点。例如,有研究选取了内地消费者在不同等级的烟酒、汽车和选用出行交通工具等「食」和「行」两方面的数据作比较,发现近年高档烟酒的售价升幅高於同期的中低端烟酒、高档汽车的销量领先於中低端汽车、以及居民出行时更愿意选择飞机和高铁等较为舒适的交通工具,从而力證内地居民的消费偏好并无转向低品质的产品。

亦有研究揭示了内地消费者在一些服务型消费项目上的「亮丽」数字,例如2018年上半年的国内旅遊人数28.26亿人次,录得同比增长11.4%,同期的全国电影票房录得320.3亿元人民币及观影人次达到9.01亿,分别增长17.8%和15.3%等;希望用数字说话,以此佐證消费降级的说法「站不住脚」。从上述反驳消费降级论的两种看法中可见,他们虽然从另一个视角證明了内地消费升级的大趋势未改或者,但亦未能有说服力地解释消费降级论者所列举的现象。

经济週期改变消费行为

平情而论,在经济发展的不同阶段,消费的增长会有周期性变化,消费者的行为亦可能相应地有阶段性的适应性调整。例如,在经济不景气期间,家庭收入增长放缓甚至下跌,并且更积极推动家庭债务去槓桿,这自然会挤压居民的消费能力,令消费的产品构成更趋向实惠型、节俭型;这一点在1930年代的美国经济大萧条以及2008年金融海啸後的欧美国家均有例證。

在1930年代美国经济大萧条的时候,女性穿短裙变得不再流行;由於短裙需要搭配当时被认为是昂贵奢侈品的丝袜,相比之下,穿著密实的长裙就显得更加经济实惠而受到追捧;这一观察印證了当时著名的「裙襬理论」(Hemline Theory)。在2008年金融海啸爆发後,欧美消费者不仅减少了非必需品的消费,而且在日常用品消费时亦趋向实惠型。以汽车业为例, 2009年美国汽車销量同比下跌超过叁成,价格便宜、低能效的小型汽車一跃成为了一般民众购买汽車时的首选,使得一些主打豪华车型的汽车公司因销量大跌而濒临破产边缘。

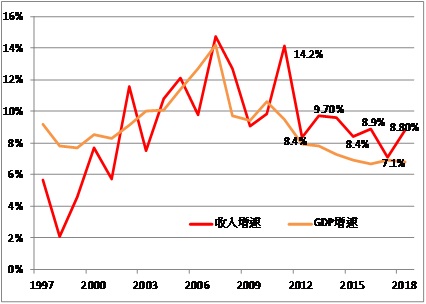

在过去几年,内地经济进入增速「减档」期,居民收入增长亦告放缓,人均可支配收入增长率跌破了保持多年的双位数水平(见附件图2);同时,楼价飙升令内地家庭部门的负债杠杆率扶摇直上,高於发展中国家的平均水平,家庭的供楼负担日益沉重。今年以来,中美贸易摩擦愈演愈烈,令外围市场的不确定风险陡升,加上中央政府锐意推动地方政府和企业部门去槓桿,进一步加大了内地经济面临的下行压力;在此期间若出现消费能力减弱和消费产品结构「下流化」的现象,实不足为奇。

但须指出的是,单凭短期经济波动就断定中国消费已经或正在步入持久的降级轨道,此等推论明显过於草率,更何况当前仍有不少有关消费升级动力尚存的證据。就此,应如何更客观、準确地理解内地市场上同时存在的消费降级和消费升级现象呢?或许可循以下几方面去「拆解」这种升降并存的迷思。

内地消费市场多层次性

其一,内地的消费文化正在向理性回归;过往几年那种炫富式、盲目追求高档的消费「疯」褪色,代之以更理性、注重自我的风气。现时消费者花钱不再以「大手大脚」和「豪迈」为荣,不再一味追求「大牌」和「卡士」,而是更追求性价比、轻奢以至实惠,希望用合理的成本满足个人的切实需要,不再为无谓的溢价买单。谘询公司麦肯锡於去年底发表的《「双击」中国消费者》报告中,披露近年中国消费者的关键行为改变之一就是对海外品牌和本土品牌的认知更为「细緻」,那些主打性价比的品牌成为了追捧的对象。当耀眼的奢华消费让位於务实消费;表面上是消费产品档次正在向下置换(Trade Down),但实际上可以说是一种消费者文化正在升级以及向更可持续发展模式转化的结果。

其二,内地消费群体的多层次性以及不同消费阶层影响力在不同时期此起彼落的变化,令整体消费市场呈现「横看成岭侧成峰」的複杂景象。当中,最突出的是农村消费力的崛起,加上电商网络及配套商业设施的加速渗透正促使农村出现消费深化,农村消费有後来居上之势,成为了中国消费市场的亮点。从2014年起,农村居民人均消费支出的增速开始抛离城镇居民人均消费支出增速,今年上本年更是录得12.2%,远高於城镇的6.8%。惟农村消费者与城镇消费者在收入水平、消费偏好与文化以及商品结构上仍具有明显的差别,甚至可以说存在一种类似领导与随从之间前後相随的关係,即消费领域的「雁行模式」(Flying Geese Pattern)。

其实,广受关注的电商「拼多多」的迅速增长,主要是拜农村和小城镇电商市场的迅速扩张所赐。根据《「拼多多」用户研究报告》显示,「拼多多」的用户中有六成分佈於叁线以下城镇及农村,该比例显著高於淘宝、京东和天猫等网络购物商城。但农村消费者对中低端产品的需求看涨,或者并非因为消费者「捏紧荷包」和「将价就货」,更可能反映的是农村和小型城镇居民消费力正在迸发和「消费深化」(Consumption Deepening)的演进,本质上更像是中国消费升级的另一条伏线。

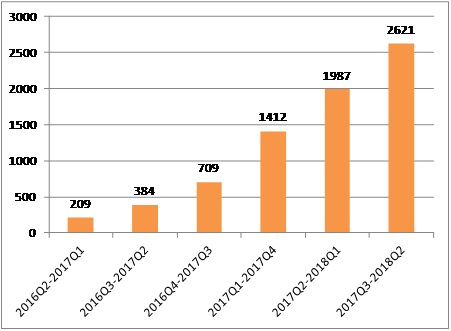

从另一个角度讲,「拼多多」的崛起并非建基於天猫或京东的衰退上,因为这两类平台面对不同层次的客户群,彼此之间并不一定相互替代的关係;一众电商平台近期在业务上均能继续较快速扩张的格局,只是不同电商平台在不同时期的增长速度正出现高下之分野。阿里和京东商城的成交额在经历了一段时间迅猛增长之後,去年的增速分别下降至28%和45%;而後起之秀的「拼多多」正处於成立不久的业绩爆炸式增长阶段,几乎每个季度的同比增速都逼近100%(见附件图3)。

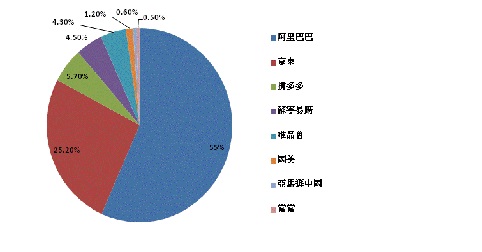

但亦须承认,「拼多多」虽有异军突起之势,但暂时仍未能撼动天猫和京东的主导地位。根据《2018年上半年中国网路零售市场资料监测报告》,本年上半年天猫商城的市场份额占比高达55%,稳居电商平台之首;而京东商城则紧随其後,占比达25.2%;至於堪称「电商黑马」的「拼多多」,虽然名列第叁,但只拿下5.7%的市场份额(见附件图4)。

简言之,「拼多多」的农村客户群与天猫的城镇客户群,其购买行为和商品偏好自然会各不相同;如果将前者买多了方便面和榨菜与後者买少了名牌手袋来作串联和对比,以此佐證发现了消费降级,就如同是将A在某一时间段的行为与B在另一时间的行为作直接比较,有移花接木、将苹果与橙作比对之嫌。

服务消费化衍生副作用

其叁,内地消费结构服务化的趋势仍继续增强。在2013至2017年间,内地服务消费的规模日渐增大,以交通通信,教育、文化和娱乐,以及医疗保健为代表的服务型消费支出占整体消费支出的比率从29.8%攀升至32.9%。而在同一时期,以食品烟酒和衣著为代表的实物型消费占比则从39%跌至36.1%。理论上,在总收入固定的前提下,增加服务消费支出可能会导致压缩实物消费,部分商品的购买量以至档次都可能会降低。

目前许多对消费降级的讨论都是著眼於实物消费变化,忽略了服务消费的替代性以及爆发式增长正促使民众重组消费结构。也可以说,这种由消费服务化导致实物「降级」,在某种意义上正是消费结构升级一种附带作用。

综合而言,当前对内地消费降级的讨论大多围绕著中低端商品异常畅销以及「拼多多」等廉价电商平台的崛起,但有关讨论似乎更多地流於以观感,亦可能存有概念上的误区。如果从当前内地民众消费文化正趋向务实、理性,农村消费力的迸发带动了不同层次消费市场的异军突起,以及消费结构的服务化引发实物消费被压缩等角度去理解,消费降级论者们言之凿凿的證据反而可能是消费升级的另类表徵或者阶段性「副作用」。

但须留意的是,在中国消费持续走弱、消费加剧降速的背景下,消费者行为或会进一步转向节俭型和实惠型,这种周期性现象出现和加剧的可能性正在上升。或许,只有待内地经济增长和居民收入重拾动能,才是纷纷扰扰的消费升级与降级之争烟消云散之时。

2018年10月

附图1:内地社会消费品零售总额的名义增速

註: 2018年的数据为首9个月的数据

数据来源: 国家统计局、厂商会研究部整理

附图2:内地GDP与居民人均可支配收入的名义增速

註: 2018年的人均可支配收入增速为前叁季度的数据;

2013年之後为国家统计局新统计口径下的数据。

数据来源: 国家统计局、厂商会研究部整理

附图3.:电商「拼多多」成立以来的交易额(亿元人民币)

数据来源:「拼多多」招股书及年报;厂商会研究部整理

附图4.:截止2018年上半年内地电商平台的市场占有份额

数据来源:中国电子商务研究中心、厂商会研究部整理